Le compte de résultat sert à connaître le résultat de l’entreprise sur un exercice comptable (généralement de 12 mois sauf exception, il correspond aussi généralement à l’exercice fiscal et n’est pas forcément en phase avec l’année civile). Ce résultat se compose des produits et des charges de l’entreprise et est décomposable en fonction de leur nature : dans l’ordre, trois sortes de résultats : celui d’exploitation, le financier et l’exceptionnel. Contrairement au bilan comptable qui permet de connaître le patrimoine de l’entreprise, le compte de résultat permet de connaître, comprendre et décomposer son résultat en fonction de la nature des différents produits et charges, afin également de savoir si l’entreprise dégage sur ledit exercice : un bénéfice ou une perte, le même résultat que celui figurant dans le bilan.

Le compte de résultat en tableau

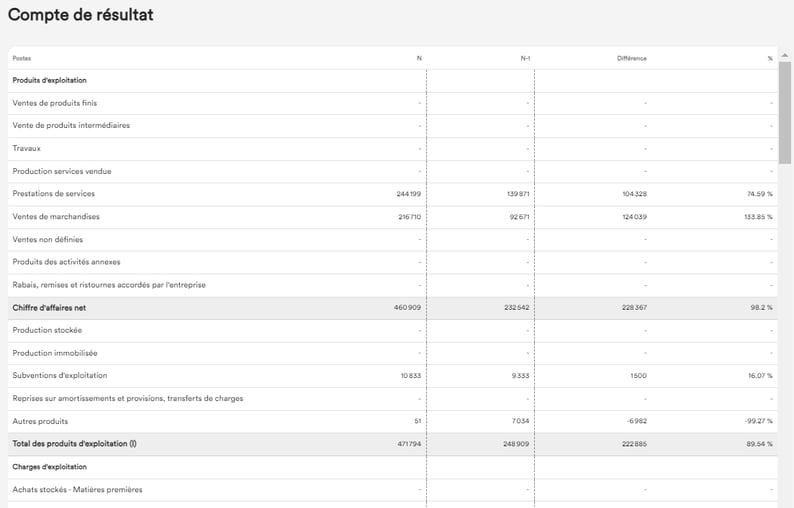

Il se trouve sous la forme d’un tableau en deux parties : produits et charges. Ils peuvent être divisés en colonne ou en ligne, comme sur l’exemple ci-dessous :

La première partie (produit, comptes 7) et la deuxième partie (charge, comptes 6). Le résultat correspond à tous les produits diminués des charges.

Dans le tableau, en décomposant les différents produits et charges selon leur nature, on obtient 4 résultats :

- Le résultat d’exploitation = produits d’exploitation – charges d’exploitation

- Le résultat financier = produits financiers – charges financières

- Le résultat exceptionnel = produits exceptionnels – charges exceptionnelles

- Le résultat net comptable = Résultat d’exploitation + résultat financier + résultat exceptionnel – impôt sur les bénéfices – participation des salariés

Le résultat net comptable correspond au résultat final du compte de résultat, après déduction de l’impôt (IS ou impôt sur les sociétés pour les sociétés qui y sont soumises). Il comprend les 3 résultats précédents, diminués de l’impôt sur le bénéfice calculé avec le résultat fiscal, ainsi que de la participation des salariés. Il permet de mesurer les ressources nettes de l’entreprise (après dépréciation du capital) à l’issue de l’exercice : bénéfice ou perte .

L’utilisation du compte de résultat

Ce tableau permet, notamment au chef d’entreprise, de comprendre quelles activités lui permettent de dégager le plus d’argent et donc de soutenir les autres. Mais aussi de savoir quelles activités consomment le plus de ressources, et d’identifier les distributions de richesse . A partir des différents résultats, on peut calculer les soldes intermédiaires de gestion (SIG) et la capacité d’autofinancement (CAF). En effet, ce sont différents indicateurs qui permettent d’analyser l’activité de l’entreprise de manière plus précise et approfondie.

Enfin, le compte de résultat peut aussi être détaillé par postes dits analytiques . Ceci permettant un niveau de détail en fonction de certains critères : produits, régions, équipes…

Quelle est la différence entre comptabilité analytique et comptabilité générale ?

Comprendre le bilan comptable