Comprendre le bilan comptable :

Lire, comprendre et analyser son bilan comptable n’est vraiment pas évident. Celui-ci fait partie des états de synthèse (avec le compte de résultat et l’annexe). Le bilan comptable représente une photographie de l’état du patrimoine de l’entreprise à un instant T. Dans le même esprit que pour le compte de résultat , on a un tableau qui représente d’un côté les actifs , aussi appelés emplois (ce que l’entreprise possède) et de l’autre les passifs (ce que l’entreprise doit), aussi appelés ressources . Il permet d’analyser ses moyens de production et de financement. Le bilan doit toujours être équilibré . C’est-à-dire que le passif doit être égal à l’actif. Le delta entre les deux représente le résultat de l’exercice . Ce même résultat que nous retrouvons aussi dans le compte de résultat. Ce résultat sera un bénéfice ou bien une perte .

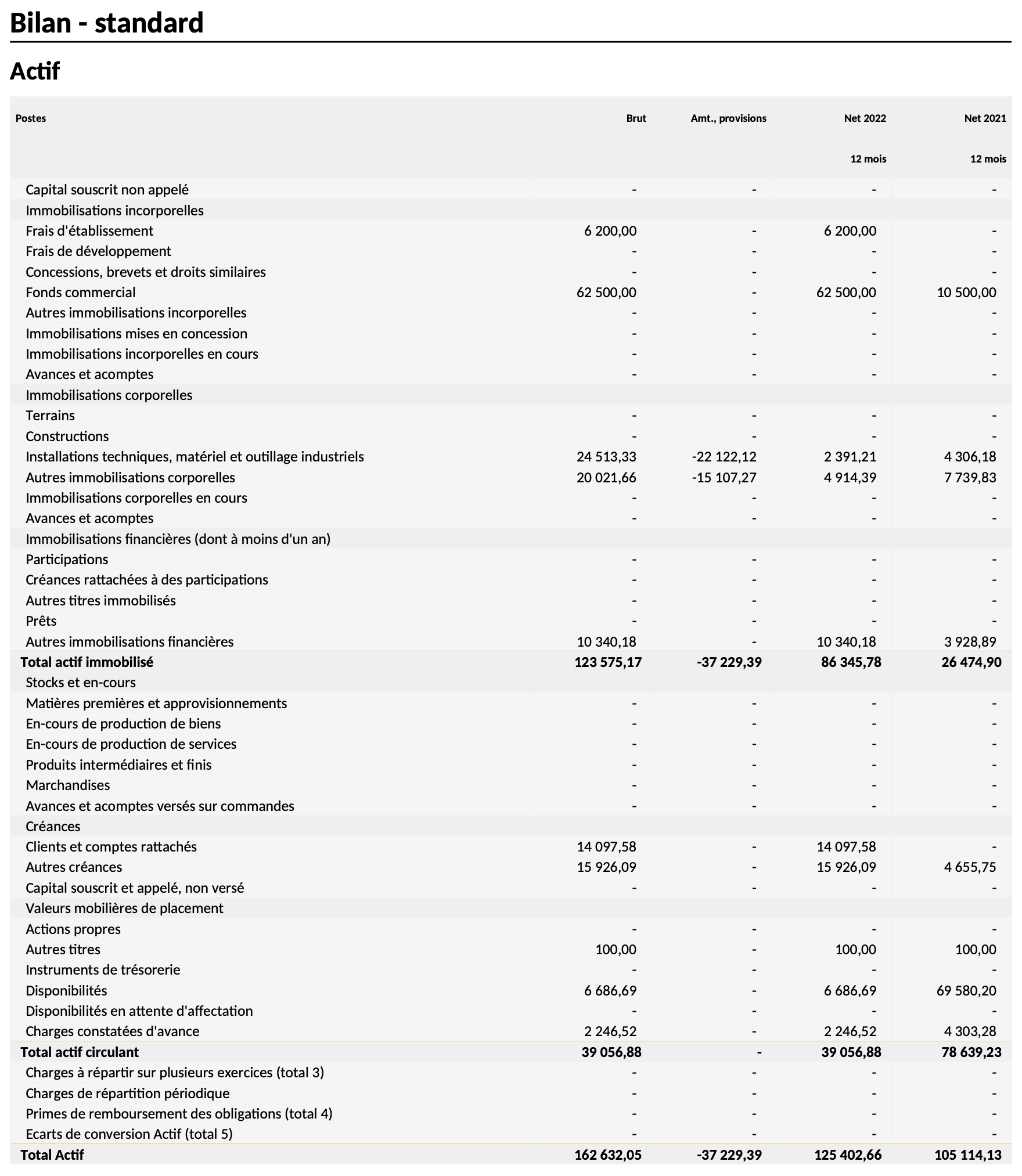

Les actifs et passifs peuvent être répartis en deux colonnes, ou bien en ligne comme sur l’exemple ci-dessous où le passif vient juste après l'actif :

Pour le chef d’entreprise, le bilan permet d’analyser les augmentations et diminutions de valeur sur différents exercices comptables et de vérifier les équilibres financiers . Il permet également aux organismes de financement d’ apprécier la structure financière de la société pour lui proposer un prêt cohérent.

A partir de ce tableau financier, on peut calculer plusieurs ratios. Parmi ceux-ci, le besoin en fonds de roulement (BFR), le fonds de roulement (FR), ainsi que la trésorerie nette (TN) sont les plus importants.

- Le besoin en fonds de roulement permet de connaître la somme dont l’entreprise a besoin pour financer son activité propre : ses besoins à court-terme .

- Le fonds de roulement permet de connaître la somme dont l’entreprise dispose pour financer ses besoins à court terme. Le FR permet de savoir si l’entreprise peut subvenir à ses besoins à court terme grâce à son activité propre .

- La trésorerie nette peut être positive ou négative. Elle permet de savoir s’il y a un excédent ou une insuffisance en fonds de roulement sur le BFR.

En bref, ces trois ratios sont totalement liés et il serait incohérent de les calculer séparément.